시장 보고서: 수익과 기술 반등으로 초점이 이동함에 따라 공급망 병목 현상이 사라지고 있습니다.

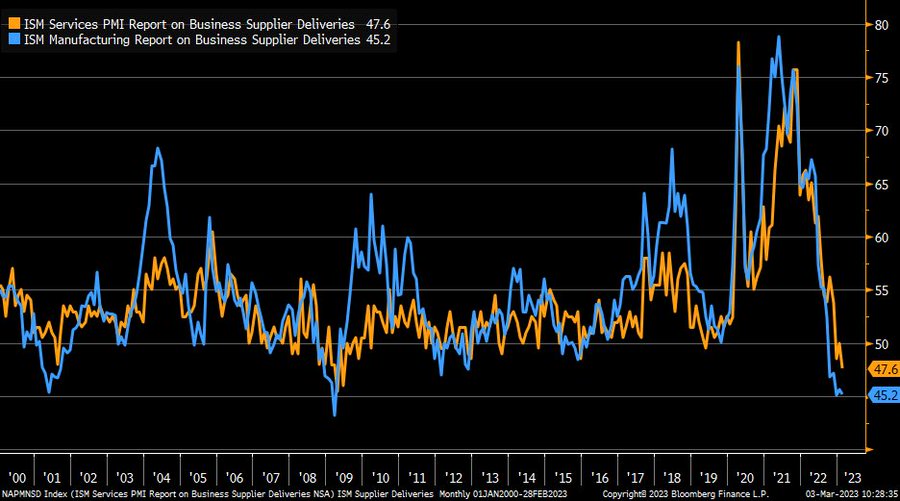

코로나19 팬데믹이 공급망, 고용, 소비자 수요에 계속해서 큰 영향을 미치면서 글로벌 경제는 지난 몇 달 동안 많은 부침을 겪었습니다. 하지만 최근 데이터에 따르면 제조 및 서비스 부문에 혼란을 야기했던 공급망 병목 현상이 마침내 완화되고 있는 것으로 나타났습니다. 최근 ISM 제조업 및 서비스업 구매관리자지수(PMI)에 따르면 공급업체 납품은 여전히 위축된 상태이며, 이는 공급망 문제가 뒷전으로 밀려난 것으로 보입니다.

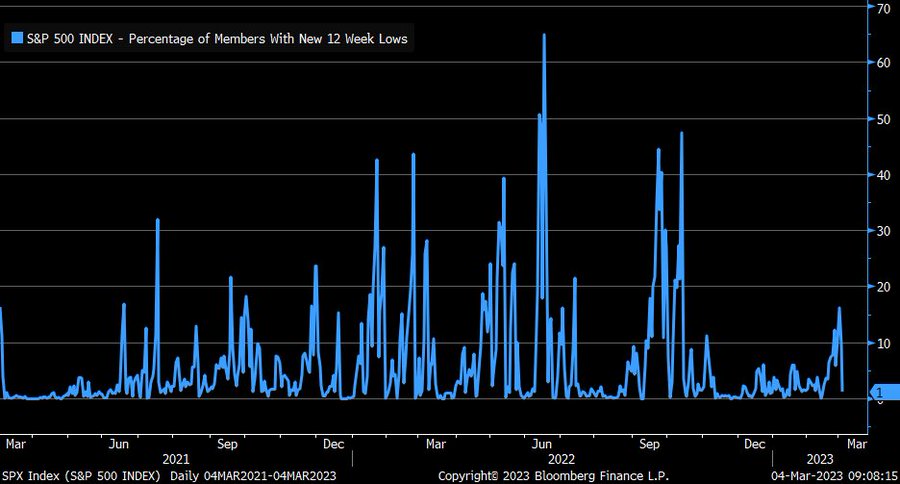

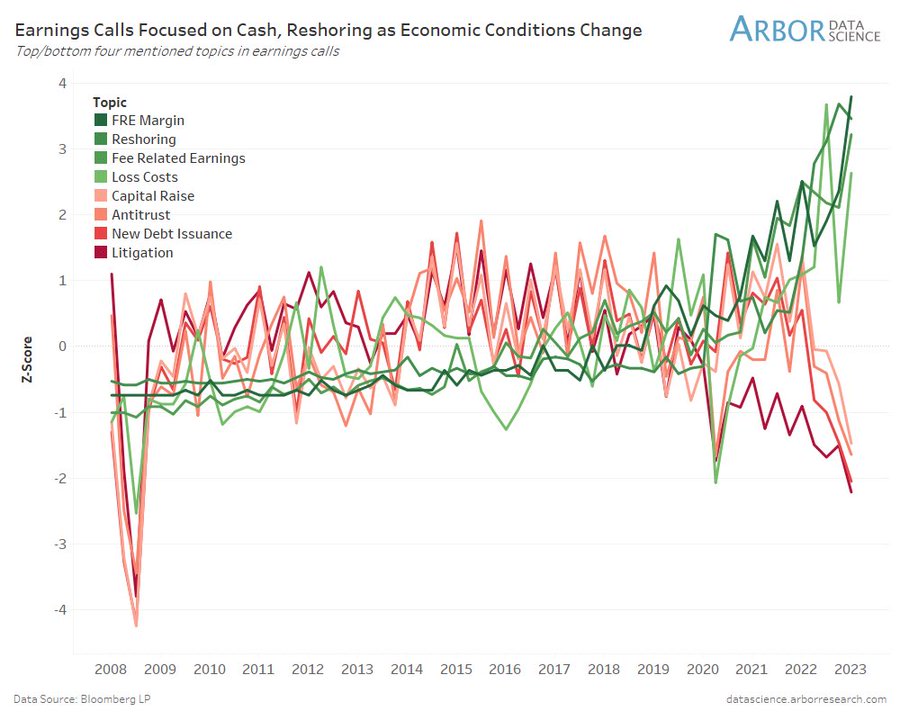

한편, S&P 500 지수는 최근 몇 주 동안 변동성이 커지면서 12주 최저치를 경신한 종목의 비율이 급증했습니다. 그러나 이러한 추세는 단기간에 그쳤으며 그 비중은 다시 1%로 떨어졌습니다. 기업 실적 발표에서도 잉여현금흐름 대비 자기자본이익률, 리쇼어링, 손실 비용 등 특정 주제에 대한 논의가 집중되었습니다. 그러나 신규 채권 발행, 한도, 독점 금지와 같은 다른 주제는 그다지 많이 언급되지 않았습니다.

주목할 만한 관점 중 하나는 주식의 기술적 반등 가능성을 보고 있는 모건 스탠리의 견해입니다. 그러나 이 회사의 애널리스트들은 실적 추정치가 여전히 너무 높고 펀더멘털이 결국 주가를 끌어내릴 것이라고 생각합니다. 이는 시장이 변화하는 경제 상황에 적응하면서 향후 몇 달 동안 더 많은 변동성을 경험할 수 있으므로 투자자가 염두에 두어야 할 정서입니다.

전반적으로 시장에는 여전히 많은 불확실성이 존재하므로 투자자는 정보를 파악하고 경계를 늦추지 않는 것이 중요합니다. 항상 그렇듯이 다각화된 포트폴리오를 유지하고 장기적인 목표에 집중하는 것이 단기 변동성을 극복하는 가장 좋은 방법입니다.